炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:野马财经

股价一个月涨7倍。

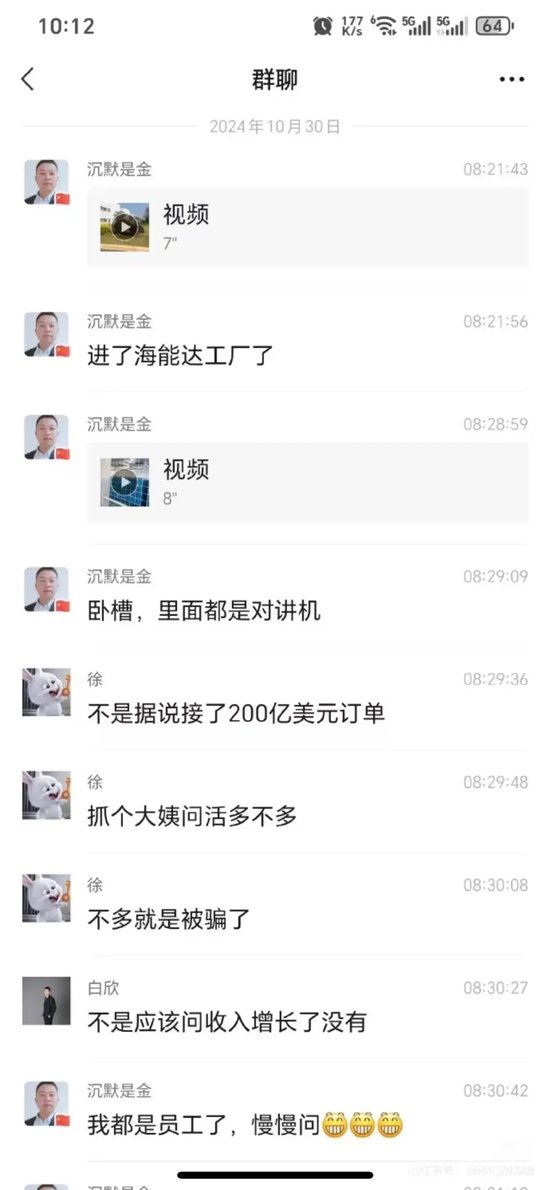

活久见!股民“卧底”妖股,不要工资甚至倒贴500,免费入职公司,只为打探市场传闻的虚实。

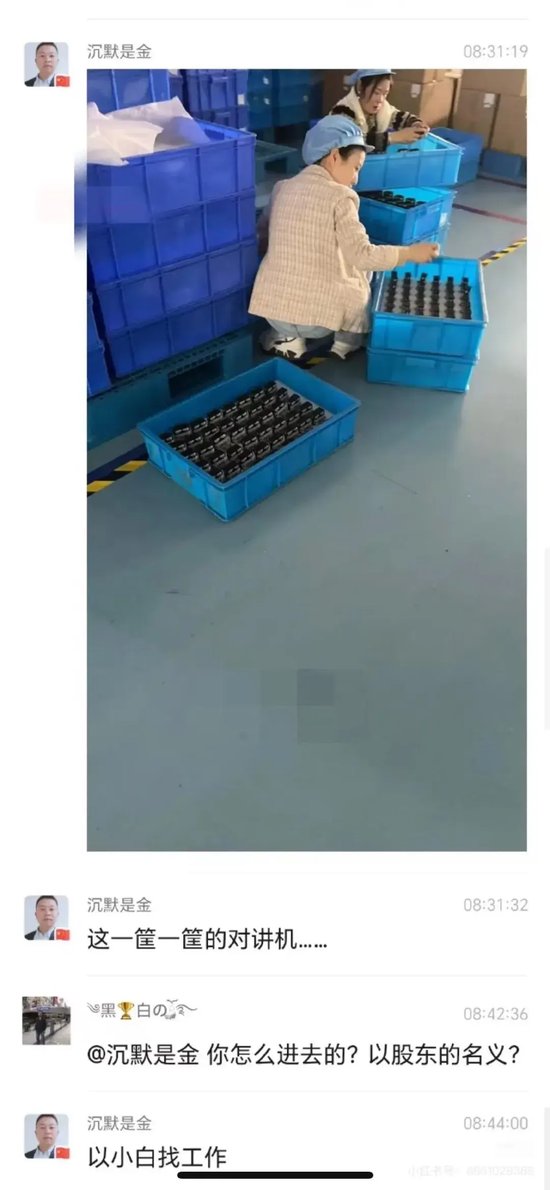

近日,有股民在微信群分享,说自己进入了海能达工厂,看到里面全是对讲机。被问及是怎么进去的,其回答称,以小白找工作的名义。“我还给了中介500块钱,让他无论如何给我安排进去,工资我都不要。”

让股民费尽心机卧底的股票就是有着专网界“小华为”之称的海能达(002583.SZ),其股价常年徘徊在3-5元,而最近随着“黎巴嫩寻呼机爆炸’、牛散‘杠杆资金精准入局”等消息,让其升级为“妖股”。虽然海能达11月1日盘中跌停,上演天地板走势。但在此前,其在26个交易日内录得22个涨停,累计涨幅为687.71%,累计换手率为491.25%。

此外,界面新闻记者在海能达龙岗工厂门口发现,海能达在9月20日开启了新一轮招聘,入职还发放1000元左右的奖励。

不同寻常的细节,飙涨的股价,真假难辨的传闻,让海能达成为市场热议的焦点。

“牛散”加杠杆建仓“妖股”

事情还要从今年9月说起,黎巴嫩的一台寻呼机的爆炸引发了世界范围内的振动。

在这场连环爆炸中,9人不幸遇难,3000余人受伤,其中重伤者逾180人。此事件迅速发酵,波及范围迅速扩大,从对讲机、收音机到智能手机、笔记本电脑、车载通讯设备及各类日常电子产品,乃至厨房用具和美发电器,均未能幸免。

这场全球瞩目的黎巴嫩通讯设备爆炸事件,不仅振动了世界,更悄然间引发了中东电子产品市场的深刻变革。同样被震动的还有中国电子产业与大A。

社交媒体上有传言称,出于安全考虑,中东的通讯类电子产品订单正大规模往中国大陆转移,海能达接到了来自中东的近200亿美元(约合人民币1424亿元)对讲机订单。投资者在互动平台上求证,海能达表示:“公司持续加强中东、南亚、拉美、非洲等新兴市场国家及‘一带一路’地区的业务布局。上半年,面对中东地区的业务机会,公司进一步加大该地区的市场布局及海外品牌的宣传力度,促进中东地区的业务拓展,具体情况以公司的公告为准。”

成立于1993年的海能达总部位于深圳。数据显示,2023年海能达的对讲机全球占比11.41%,位列第二。排名第一的是摩托罗拉,占比为58.57%。面对此次行情,海能达此前已经7次发布风险提示公告。

图片来自海能达淘宝官方旗舰店

但市场仍然疯狂。游资、北向资金,都参与了海能达疯涨的“盛宴”。Wind数据显示,近30个交易日内,海能达累计19次登上龙虎榜。其中,东方财富证券拉萨金融城南环路营业部、深股通专用和东方财富昌都两江大道营业部、东方财富拉萨东环路第一证券营业部表现最为活跃,分别上榜15、10、8和7次。

但值得注意的是,有一位牛散以杠杆精准介入了海能达的这次“疯涨”。根据第三季度报告显示,海能达的前十大流通股东名单与上一期相比,出现了一位引人注目的个人股东:苏颜翔,以629.74万股的持股量首次跻身前十,位列第八。苏颜翔所持629.74万股全部通过投资者信用证券账户持有。也就是说,苏颜翔是利用通常意义上的杠杆资金建仓海能达的。

此外,在已公布三季报的上市公司中,拥有“苏颜翔”姓名的人,还持有同有科技(300302.SZ)420万股。巧合的是,该股亦从9月19日开始启动了一轮上攻行情,截至10月25日,股价接近翻倍。

相信常年深耕A股的朋友对这个名字应该不会太陌生。早在2012年3月,证监会对一名叫苏颜翔的人涉嫌操纵证券市场案立案调查。2010年7月至2012年5月,苏颜翔控制使用“苏颜翔”、“苏某明”、“严某生”等3人账户,在先期建仓后,通过开盘集合竞价阶段虚假申报撤单,随后反向卖出,盘中连续竞价阶段频繁使用小额买单申报成交,以及大额买单虚假申报后迅速撤单等方式推高股价,诱导其他投资者跟进,在股价推高、其他投资者买盘跟进后,迅速反向大额卖单卖出等方式进行虚假申报操纵,共涉及“中联重科”、“东方钽业”等13只股票 ,获利380.58万元。

此次历史在海能达重演,是提前布局还是巧合?

香颂资本董事沈萌认为,与业绩无关的波动背后都是游资利用概念炒作情绪化的结果,加之市场对于国际地缘政治事件的片面解读,加剧投资者情绪的非理性反应。

资产负债率逐年上升

黎巴嫩订单是虚是实?

1993年,泉州小伙陈清州在华强北的一个小柜台起步,主营做无线电生意。他凭借自己曾在福建省一家移动无线电厂担任销售经理的经历,用了短短3年时间,其自主创新的海能达已经远远抛开了曾经跟自己齐头并进的国产对讲机企业,稳稳坐上国产品牌对讲机的“头把交椅”。

1997年,海能达迈向扩张国际市场的第一站——美国。2014年,海能达海外业务占比达到70%,遍布120多个国家和地区。

图片来自pexels

2024年上半年,海能达实现营业收入27.38亿元,同比增长21.28%;净利润1.62亿元,同比大幅增长109.79%。今年第三季度,海能达营收14.35亿元,同比增7.05%;净利润8909.63万元,同比增27.1%。

但在2024年之前,海能达确是持续亏损。2017年后,海能达收入增速放缓,2020年后进入负增长,同时公司净利润也由2016年的4.01亿元,到2023年转为亏损的3.88亿元。

近年来,海能达到的累计亏损已超过6亿元。一方面,海能达处于高科技行业,公司的盈利能力往往受制于技术更新和市场需求的变化。另一方面,多年来与摩托罗拉公司的摩擦和来自美国的禁售令和罚款,也是海能达亏损的一个很大原因。

海能达三季报数据显示,2024年1-9月,公司净现金流为-2.52亿元同比下滑375.28%,其中,经营性现金流3.34亿元,投资性现金流-2.19亿元,融资性现金流-3.71亿元。同时,海能达的资产负债率也在逐年上升,从2018年的43.48%上升至47.36%。

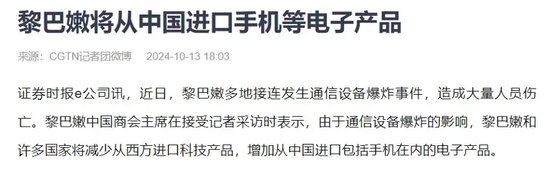

近期,有消息称黎巴嫩将要从中国进口手机等电子产品,这会成为海能达翻盘的筹码吗?

首先,黎巴嫩将从中国进口手机等电子产品的新趋势,无疑将为中国电子产品制造商带来更多的市场机会和挑战,但其实,对讲机作为一个相对落后的数码产品,市场对这类产品的需求有限。虽然中东地区的电子工业薄弱,电子产品主要依靠进口,但即便是需求向国内企业转移,对于对讲机这个产品也极其有限。

沈萌也表示,对讲机是小众细分市场,无论是规模还是成长性都极其有限。

还有一个事实是,海能达海外销售持续萎缩。财报显示,2017海能达公司海外销售收入为31.88亿元,占主营业务收入总额的60.61%;到2023年,公司海外销售收入26.7亿元,占比滑落至47.25%。

不过,国内市场似乎迎来更大机遇。天风证券在其一篇研报中表示,海能达报表质量不断改善,盈利能力有望持续改善。此外,应急通信是应急领域非常重要一环,此前我国部分地市已应用370MHz频段于应急窄带无线通信。海能达作为应急通信领域国内龙头,有望受益于后续对应急通信持续加强建设。近期我国万亿国债计划投资于应急等领域,或将对于应急通信的建设带来新的市场机遇。

大额诉讼悬而未决

游资开始撤退

值得注意的风险点还有一个,就是海能达与摩托罗拉的爱恨情仇。

早在2003年,海能达就开始布局海外,逐渐在全球打开市场,并且在2017年,海能达完成了对Tetra解决方案提供商赛普乐(Sepura)的收购,后者在欧洲市场排名第二,海能达借此撬开了欧洲这一摩托罗拉最为看重的核心市场,行业霸主地位被挑战,摩托罗拉显然坐不住了。

此后多年,海能达与摩托罗拉在中国、德国、美国、澳大利亚、英国等国家,进行了多场诉讼缠斗。

到了2018年,虽然摩托罗拉的营收规模约为海能达的7.4倍,在全球专网通信市场份额达47%,但其三年的平均增速仅有10%左右,远远逊色于海能达超过30%的增长率。今年4月8日,海能达曾在一份公告中称,公司收到美国法院的判令,临时禁止该公司在全球范围内销售双向无线电技术的产品,并处以每天100万美元的罚款,直至公司完全遵守禁诉令。虽然此后这份禁令的危机很快解除,但这一纸禁售令,让其产品停售股价大跌、市值大幅蒸发。

如今海能达和摩托罗拉这场尚未完结的官司还在继续,当前案件处于二审后期的阶段,未来将如何影响海能达的业绩目前仍是未知数。根据目前情况预判,版权赔偿金额有望在原一审判决的基础上减少 1.2 亿美元左右(约合8.54亿人民币),其他维持了一审原判。可以肯定的是,前三季度由于法务费用的增加,海能达管理费用增多约1.32亿元,达到5.1亿元,同比增长34.98%。而如果败诉,巨额赔偿对于海能达而言,依旧是个不小的影响因素。但沈萌表示,中国公司很少会服从海外法律判决,应该后续还会继续抗争。

上市公司在面临激烈的市场竞争时也会主动或被动地参与到与知识产权相关的争议案件中。近年来广泛关注的知识产权方面的争议案件中,广药集团与加多宝商标权纠纷案就是一个很典型的案例,最终以加多宝被判赔3.17亿为结束。尽管两家公司均表示商标纠纷诉讼结果不会影响公司利润,但长久的官司之战也或多或少造成负面影响。

此外,在这波行情中,已经有人开始“撤退”。10月29日,越王大道(国泰君安证券河源越王大道证券营业部)净卖出3192万元;10月25日,陈小群(中国银河大连黄河路证券营业部)净卖出4869万元。

从9月18日到10月31日,海能达的股价从3.58元飙升到28.2元,累计涨幅高达787.7%,这也反映出市场对海能达作为行业龙头的认可和期待。但也要注意,11月1日的一度跌停,提示股票的回调风险,投资者还是要判断基本面,切忌跟风炒股。对于普通投资者而言,在追逐市场热点和投资机会的同时,也要时刻保持警惕,理性分析市场趋势和公司业绩,避免盲目跟风或过度投机。只有这样,才能在股市中稳健前行,实现自己的财富增值目标。

你还知道哪些妖股的故事?是否关注过海能达?

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨红卜